【節約のために保険不要という考え方は危険】

最近、SNSやネットでは「医療保険・がん保険は不要」という意見をよく目にする。

たしかに、日本には健康保険や高額療養費制度があり、ある程度の貯蓄があれば保険はいらないという理屈もわかります。

僕自身も、少し前まではその考えに傾いていました。

低収入が故、目の前の出費を減らしたい――。

そんな思いが強くなるほど、「医療保険・がん保険は不要」という意見に、つい共感してしまいがちになりました。

実際、僕自身も「もう解約しよう」と考えていた矢先。

思いがけない大ケガをきっかけに、医療保険に助けられることになりました。

【突然の労災事故で緊急手術〜入院。医療保険に生活を救われた】

2025年1月、労災で右眼球が破裂するという大怪我を負った。

手術後、1週間くらいは「ドス黒い世界」に、うっすら光を感じる程度しか見えなかった。

それまでトラックの運転手として働いていた自分にとって、

「このまま目が見えなかったら、もう仕事はできないんじゃないか?」

そんな不安が、毎日頭を支配していました。

もちろん、労災扱いなので治療費や通院費は労災保険から支払われる。

当初は「いつ職場に復帰できるのか」、「運転手ができるのか」はまったくわからなかった。

現に、いまも復帰できていない。

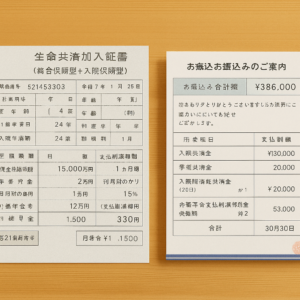

そんな中、医療保険から給付金が支払われたことは、

不安で押し潰されそうな心を支える大きな助けになりました。

お金の心配が少し減ったことで、焦らずに治療と向き合う覚悟が持てたし、

「絶望するだけの毎日」にはならずに済みました。

いまの見立てでは、職場復帰は8月頃。

まだ治療の道半ばだけど、「保険に入っていてよかった」と、心の底から思っています。

【低収入の僕が医療費が国民健康保険と高額医療制度で安心できない理由】

「3割負担」「高額療養費があるから大丈夫」と思っていても、実際に支払う額は決して安くない。

高額療養費制度を使っても月8万円程度はかかることが多いですが、働けない状態での8万円は本当に重い。

低収入で生活していると、診察代+薬代が3,000円を超えるだけでも不安になります。

そして、よく言われるのが「それでも貯金があれば何とかなる」という意見。

でも僕にとって貯蓄は、ただの“お金”じゃない。

実際にそのお金を貯めるまでに、どれだけの時間と我慢と努力があったか。

それを一度の病気や怪我で失ってしまったら、

また元の状態に戻すのに何年かかるかわからない。

さらに怖いのは、「病気のあとに怪我」とか「怪我のあとに別の病気」みたいに、

立て続けに想定外が起こったとき。

そうなると、せっかく築いた貯蓄もあっという間に底をつく。

一発は耐えられても、二発目・三発目には踏ん張れない――それが低収入者の貯蓄の限界だと思う。

だから、保険というのは、金額だけじゃなく「取り戻せない時間」や「二度築けない貯蓄」を守る盾なんだ。

それがあることで、何かあった時に「これまで積み重ねてきた人生の土台」を一気に崩さずにすむ。

低収入の僕にとって、これはとても大きな安心材料になっている。

【結論:低所得者にこそ保険が必要】

病気やケガというものは、ある日突然、私たちの生活にふりかかってくるものです。

いつ、どこで、どのような理由で起こるのか――それを事前に知ることはできません。

入院や手術によって、思いがけないほどの医療費がかかることもありますし、治療に専念するために仕事ができなくなり、収入が一時的に途絶えることもあります。

こうした話は、年齢を重ねるにつれ、身近な人たちからもよく耳にするようになってきました。

そして今、まさに私自身がその立場にあります。

病気や事故については、実際に起こるまでは「自分には関係のないこと」「確率の低い出来事」と捉えがちです。

けれど、いざ自分に降りかかってみると、それは単なる偶然ではなく、誰の身にも起こり得る“必然”のように感じられます。

これまで平穏に過ごしてこられたからといって、これから先も同じように過ごせるとは限りません。

他の人に起きたことは、自分にも起こり得る――そう考えることが、大切なのではないでしょうか。

そうした“もしも”に備えるために、保険という存在があるのだと、今あらためて実感しています。

特に、貯蓄だけでは不測の事態に十分備えきれない人ほど、低収入の人ほど保険という仕組みを最大限に活用できるのだと思います。

※2025年4月27 追記

【健康な今だからこそ、もうひとつ備えたい現実】

今回、実際に入院を経験して、改めて感じたことがある。

それは、「孤独な人間にとって、保証人問題は無視できない」という現実だ。

病院に入院するには、保証人が必要だ。

家族がいない、頼れる人がいない──そんなときは、

代わりに保証金として30万〜50万円を用意しないといけないこともある。

しかも、一度入院してしまえば、食事代、差額ベッド代、雑費などで

50万円なんてあっという間に消えてしまう。

退院しても、次の入院はいつ来るかわからない。

貯金を一度使い切ったら、また同じ金額をすぐに用意するのは、現実的にかなり厳しい。

【だからこそ、やっぱり医療保険は必要だと思う】

保証金を使って入院し、入院費用を精算し、保証金が無くなったとする。

この無くなった保証金の穴埋めを、医療保険の給付金でカバーできるのが理想だ。

低収入者が小さいコストで「先立つもの(保証金)」を維持するには医療保険は不可欠だと感じる。

僕は今、

「保証金+医療保険」というダブル備えが、孤独に生きる自分にはいちばん現実的だと思っ

ている。だから、県民共済をやめずに続けることを、これからも迷わないつもりだ。

Follow me!